“人造日”解释了资本轨道:在受控核融合的曙

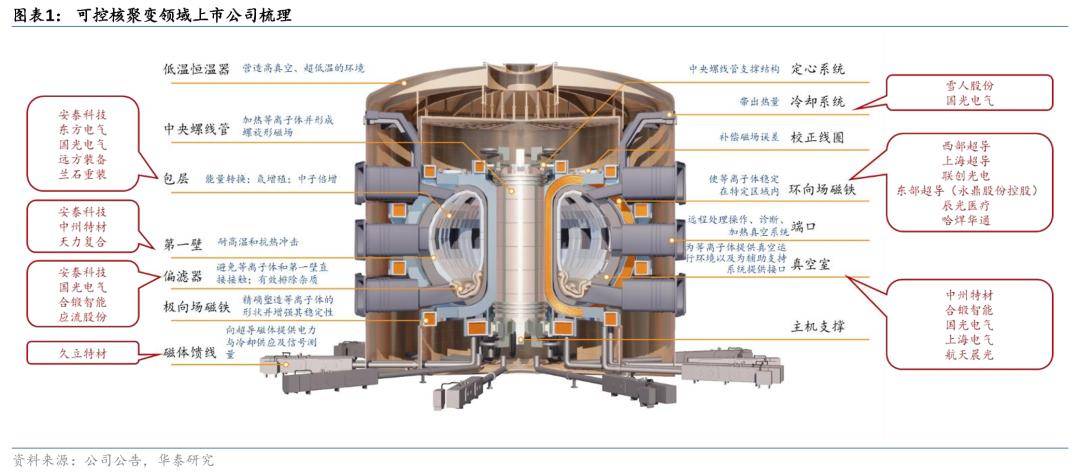

Cailianshe最近在5月31日报道(编辑Li Chen),全球受控核融合技术始于彻底的突破,并称其为“最终能源解决方案”,重新撰写了全球能源图,创造了新的投资技术。受到许多积极新闻的刺激 - 包括世界上最大的“人造日”,完成了劳动的“电磁心”一部分,我国家最好的反应堆大会的正式发射,特朗普签署了行政命令,宣布核能和核能的发展,以及促进中国国家核心公司的核心国家核心福音的努力,以建立我的新核心。成为Buwang IT市场上最强大的趋势之一。自从5月以来,受到技术成功的期望,控制核融合的概念在资本市场上一直在上升,因为我f可以到达“人造日”的曙光。然而,星期五的突然吸引就像一个意想不到的冷水,突然冷却了“核融合级”的狂热市场,具有新兴技术投资的高波动性。 ▌“融合光”下的差异:A-Share Bull Stocks双打和遇到“冷却液”。 Baili Electric的“地面天花板”提供了“超级力量”。由于永恒,清洁和安全的特性,受控的核融合被认为是人类的最终能量。 According to the International Atomic Energy Agency, the global controlled market size of nuclear fusion is expected to reach US $ 496.5 BILyon by 2030, and could exceed US $ 1 trillion in 2050. Controlled nuclear fusion chain chain includes upstream raw material supply, midstream research technology and development and manufacture equipment, downstream applications and operations, and occupying many links such as superconducting terms, vacuum systems, and vacuum systems,能源 - vacuum系统和真空系统,能量 - vacuum系统。根据Huatai Securities的说法,参与覆层领域的上市公司包括Antai Technology,Oriental Electric,Electric Guoguang,Yuanfang设备和Lanshi重型设备;参与第一墙领域的公司包括Antai Technology,Zhongzhou特殊材料和Tianli Composite;参与偏见过滤器领域的上市公司包括Antai Technology,Electric Guoguang,Hezhuan Intelliment和Yingliu股票;参与MAG FIELDNET馈线的公司包括捷里的特殊材料;参与冷却系统系统的上市公司包括Snowman股票和电鸟股;参与现场磁场磁铁的公司包括西部超导体,光电子学和Huatong Huatong;涉及真空室内列出的上市公司包括周祖特殊材料,真主党智能,电鸟,上海电气和航空航天晨灯。对受控核融合的上市公司的详细摘要如下:自5月以来,受控核融合的概念在A股市场中树立了强大的市场。诸如Hezhuan Intelligent,Electric Guoguang,Wangzi新材料,Snowman股票,Rongfa核电,中国超级联盟,Shhangwei股票,Shhangwei股票,Lanshi重型设备和Baili Electric等个人股票成为“看涨的股票制造机”,并成为资本追求的重点。其中,控制核融合订单的Hezun Intellighent共享总计最大的总价格同比增长了238.93%,以及Wangzi的最大分配价格,以确保到2025年的190.95%达到了控制核整合项目的订单。电鸟群积极促进核融合成分和设备的研究和开发和认证核电资格的同比增长了174.54%。 Shangwei Co,Ltd的主要产品包括核电站的电缆,该电源电厂赢得了周六的持续董事会,并且参加了参加早期国际热核融合实验反应堆(ITER)项目的融合核电发电项目,是在制造我国家组件的单个组件中进行的。尽管自5月以来,核控制的核控制概念已经来自政策期望和技术成功的强烈市场共鸣,但周五的突然吸收将冷水倒入了市场,新的Wangzi材料,新的Wangwei Co.,Shangwei Co.,Ltd.和Rongfa核电都全部按限制。扩展全文

行业内部人士说,这种暴力波动不仅反映了通过资金获取收入的需求新兴技术是为了消除筹码和资本热情而实施的,这些筹码和资本热情推动了价值,任何兴奋都可能导致芯片松动。但是,某些单独股票的反趋势的爆发仍在市场上保持着浓厚的速度:周五下午,百丽电动玫瑰(Baili Electric Rose)很强,以关闭每日限制,这是一部令人兴奋的“地面天花板”戏剧。它在交易的仅11天内就获得了6个董事会成绩,这成为了资金的新基准。 Fuhuang Steel结构也在连续第二个板上延续了其强度,这表明一些资金仍在寻求在子部门成功的成功。

分析师还说,从更长的旋转中,这种“前进,两个,向后,改变”可以是标准:一方面,在“双重碳”下,Madicountry的支持技巧仍然没有变化,以及诸如中国国家核公司等领先公司的技术l释放催化剂;另一方面,该行业仍需要从实验室到商业化的“十年投资”,而短期绩效真空期不可避免地会增加公牛与熊之间的差异。这种经常出现“牛市”和“严重波动”的情况,反映了当前市场对扰乱能源技术的复杂期望,对蓝色海洋市场的无休止的渴望无休止地渴望,并且需要应对长期技术商业化的真正挑战。当市场进入分阶段合并时,市场可以重新评估“核融合牛群”的质量,并在狂热主义和合理性之间找到新的平衡。

▌指望受控核融合的商业化:谁能继续在A共享产业链中的“能源革命”中发光?

在追求清洁能源的人们的道路上,控制的核融合会加速从实验室过渡到现实。自从1952年对第一氢弹进行测试以来,各国试图将技术用于发电,但它们都没有成功。 “剩下的50年”已成为一个漫长的行业笑话。在过去的两年中,国内外的主要核融合项目继续完善其发展。这似乎正在破坏他们受到这种诅咒,“人造日”的商业化逐渐进入了真理。分类后,千卫证券决定从实现“组合”到“工程”的当前变化,融合的路径很明显。中国的核能采取了三个步骤,即“热反应器 - 快速反应器融合反应堆”,这对应于从反应堆到工程/示范反应堆反应堆的技术融合的技术途径,然后与商用反应堆。 5月27日,Huatai证券的研究报告预测AR Fusion目前处于关键阶段,从燃烧测试到反应堆工程测试,希望美国SPARC和中国的最佳安装计划能够在2026-27实现这一目标。在Hagain中,商业化的目的是到2040 - 2050年。

根据远见研究所的说法,该领域在2024年上半年,东方塔坦塔尔尼比姆(Niobium and Alloy Business Products of Oriental Tantalum niobium and Alloy Business Products of Tantalum Niobium of Niobium of tantalum niobium of tantalum niobium and abt yeabium and Alloy Business Products均为5.78亿元人民币,增长了7.69%,该业务的收入价值为97.57%。中高科技的难治性金属业务的规模较大,其收入增长率相对较快; Yongding Co,Ltd在2024年上半年的超导和铜指挥业务收入为2.31亿元,其平均毛利率为平均值。 Industry Insiderrs表示,在2024年上半年,中国公司在中国受控核融合中的核心系统生产领域的表现显示了对立面ST以及Kin'sokon Control Control核融合的各种公司在相关业务中的布局和性能不同。西部超导体,lianchuang opetelectronics和其他业务已在相关业务中实现了增长,这是西方超导收入的超导电线增长了几乎20%,而lianchang optoelectronics的光电通信电缆收入却增加了45.92%。但是,一些公司(例如上海电气和雪人公司,Ltd)的性能下降。值得注意的是,东方塔塔勒姆(Oriental Tantalum)在5月29日告诉交互式平台,该公司制造的超导型niobium材料未直接用于受控的核融合装置组件,并且可用于生产钛和niobium tata合金。

尽管受控的核融合技术具有广泛的前景,但工业化的方式仍面临着挑战。行业内部人士说为了实现融合的稳定和连续反应,仍然有必要打破主要的瓶颈,例如等离子体屏障和具有高电阻温度和辐射电阻的材料,并且这些问题的解决方案可能持续更长的时间。同时,项目建设成本和运营很高,商业运营的经济性尚未得到证明。在政策层面上,不能保证国家支持核融合的国家,科学研究基金的变化会影响研发的发展。此外,支持工业连锁设施尚不完美,基本材料和成分的大规模生产能力仍然需要改进。这些因素阐明了从实验室到实用应用的核融合的过程,行业参与者需要保持理性的期望,并为长期投资者做好准备t。

(Cailianshe Lichen)回到Sohu,看看更多

Cailianshe最近在5月31日报道(编辑Li Chen),全球受控核融合技术始于彻底的突破,并称其为“最终能源解决方案”,重新撰写了全球能源图,创造了新的投资技术。受到许多积极新闻的刺激 - 包括世界上最大的“人造日”,完成了劳动的“电磁心”一部分,我国家最好的反应堆大会的正式发射,特朗普签署了行政命令,宣布核能和核能的发展,以及促进中国国家核心公司的核心国家核心福音的努力,以建立我的新核心。成为Buwang IT市场上最强大的趋势之一。自从5月以来,受到技术成功的期望,控制核融合的概念在资本市场上一直在上升,因为我f可以到达“人造日”的曙光。然而,星期五的突然吸引就像一个意想不到的冷水,突然冷却了“核融合级”的狂热市场,具有新兴技术投资的高波动性。 ▌“融合光”下的差异:A-Share Bull Stocks双打和遇到“冷却液”。 Baili Electric的“地面天花板”提供了“超级力量”。由于永恒,清洁和安全的特性,受控的核融合被认为是人类的最终能量。 According to the International Atomic Energy Agency, the global controlled market size of nuclear fusion is expected to reach US $ 496.5 BILyon by 2030, and could exceed US $ 1 trillion in 2050. Controlled nuclear fusion chain chain includes upstream raw material supply, midstream research technology and development and manufacture equipment, downstream applications and operations, and occupying many links such as superconducting terms, vacuum systems, and vacuum systems,能源 - vacuum系统和真空系统,能量 - vacuum系统。根据Huatai Securities的说法,参与覆层领域的上市公司包括Antai Technology,Oriental Electric,Electric Guoguang,Yuanfang设备和Lanshi重型设备;参与第一墙领域的公司包括Antai Technology,Zhongzhou特殊材料和Tianli Composite;参与偏见过滤器领域的上市公司包括Antai Technology,Electric Guoguang,Hezhuan Intelliment和Yingliu股票;参与MAG FIELDNET馈线的公司包括捷里的特殊材料;参与冷却系统系统的上市公司包括Snowman股票和电鸟股;参与现场磁场磁铁的公司包括西部超导体,光电子学和Huatong Huatong;涉及真空室内列出的上市公司包括周祖特殊材料,真主党智能,电鸟,上海电气和航空航天晨灯。对受控核融合的上市公司的详细摘要如下:自5月以来,受控核融合的概念在A股市场中树立了强大的市场。诸如Hezhuan Intelligent,Electric Guoguang,Wangzi新材料,Snowman股票,Rongfa核电,中国超级联盟,Shhangwei股票,Shhangwei股票,Lanshi重型设备和Baili Electric等个人股票成为“看涨的股票制造机”,并成为资本追求的重点。其中,控制核融合订单的Hezun Intellighent共享总计最大的总价格同比增长了238.93%,以及Wangzi的最大分配价格,以确保到2025年的190.95%达到了控制核整合项目的订单。电鸟群积极促进核融合成分和设备的研究和开发和认证核电资格的同比增长了174.54%。 Shangwei Co,Ltd的主要产品包括核电站的电缆,该电源电厂赢得了周六的持续董事会,并且参加了参加早期国际热核融合实验反应堆(ITER)项目的融合核电发电项目,是在制造我国家组件的单个组件中进行的。尽管自5月以来,核控制的核控制概念已经来自政策期望和技术成功的强烈市场共鸣,但周五的突然吸收将冷水倒入了市场,新的Wangzi材料,新的Wangwei Co.,Shangwei Co.,Ltd.和Rongfa核电都全部按限制。扩展全文

行业内部人士说,这种暴力波动不仅反映了通过资金获取收入的需求新兴技术是为了消除筹码和资本热情而实施的,这些筹码和资本热情推动了价值,任何兴奋都可能导致芯片松动。但是,某些单独股票的反趋势的爆发仍在市场上保持着浓厚的速度:周五下午,百丽电动玫瑰(Baili Electric Rose)很强,以关闭每日限制,这是一部令人兴奋的“地面天花板”戏剧。它在交易的仅11天内就获得了6个董事会成绩,这成为了资金的新基准。 Fuhuang Steel结构也在连续第二个板上延续了其强度,这表明一些资金仍在寻求在子部门成功的成功。

分析师还说,从更长的旋转中,这种“前进,两个,向后,改变”可以是标准:一方面,在“双重碳”下,Madicountry的支持技巧仍然没有变化,以及诸如中国国家核公司等领先公司的技术l释放催化剂;另一方面,该行业仍需要从实验室到商业化的“十年投资”,而短期绩效真空期不可避免地会增加公牛与熊之间的差异。这种经常出现“牛市”和“严重波动”的情况,反映了当前市场对扰乱能源技术的复杂期望,对蓝色海洋市场的无休止的渴望无休止地渴望,并且需要应对长期技术商业化的真正挑战。当市场进入分阶段合并时,市场可以重新评估“核融合牛群”的质量,并在狂热主义和合理性之间找到新的平衡。

▌指望受控核融合的商业化:谁能继续在A共享产业链中的“能源革命”中发光?

在追求清洁能源的人们的道路上,控制的核融合会加速从实验室过渡到现实。自从1952年对第一氢弹进行测试以来,各国试图将技术用于发电,但它们都没有成功。 “剩下的50年”已成为一个漫长的行业笑话。在过去的两年中,国内外的主要核融合项目继续完善其发展。这似乎正在破坏他们受到这种诅咒,“人造日”的商业化逐渐进入了真理。分类后,千卫证券决定从实现“组合”到“工程”的当前变化,融合的路径很明显。中国的核能采取了三个步骤,即“热反应器 - 快速反应器融合反应堆”,这对应于从反应堆到工程/示范反应堆反应堆的技术融合的技术途径,然后与商用反应堆。 5月27日,Huatai证券的研究报告预测AR Fusion目前处于关键阶段,从燃烧测试到反应堆工程测试,希望美国SPARC和中国的最佳安装计划能够在2026-27实现这一目标。在Hagain中,商业化的目的是到2040 - 2050年。

根据远见研究所的说法,该领域在2024年上半年,东方塔坦塔尔尼比姆(Niobium and Alloy Business Products of Oriental Tantalum niobium and Alloy Business Products of Tantalum Niobium of Niobium of tantalum niobium of tantalum niobium and abt yeabium and Alloy Business Products均为5.78亿元人民币,增长了7.69%,该业务的收入价值为97.57%。中高科技的难治性金属业务的规模较大,其收入增长率相对较快; Yongding Co,Ltd在2024年上半年的超导和铜指挥业务收入为2.31亿元,其平均毛利率为平均值。 Industry Insiderrs表示,在2024年上半年,中国公司在中国受控核融合中的核心系统生产领域的表现显示了对立面ST以及Kin'sokon Control Control核融合的各种公司在相关业务中的布局和性能不同。西部超导体,lianchuang opetelectronics和其他业务已在相关业务中实现了增长,这是西方超导收入的超导电线增长了几乎20%,而lianchang optoelectronics的光电通信电缆收入却增加了45.92%。但是,一些公司(例如上海电气和雪人公司,Ltd)的性能下降。值得注意的是,东方塔塔勒姆(Oriental Tantalum)在5月29日告诉交互式平台,该公司制造的超导型niobium材料未直接用于受控的核融合装置组件,并且可用于生产钛和niobium tata合金。

尽管受控的核融合技术具有广泛的前景,但工业化的方式仍面临着挑战。行业内部人士说为了实现融合的稳定和连续反应,仍然有必要打破主要的瓶颈,例如等离子体屏障和具有高电阻温度和辐射电阻的材料,并且这些问题的解决方案可能持续更长的时间。同时,项目建设成本和运营很高,商业运营的经济性尚未得到证明。在政策层面上,不能保证国家支持核融合的国家,科学研究基金的变化会影响研发的发展。此外,支持工业连锁设施尚不完美,基本材料和成分的大规模生产能力仍然需要改进。这些因素阐明了从实验室到实用应用的核融合的过程,行业参与者需要保持理性的期望,并为长期投资者做好准备t。

(Cailianshe Lichen)回到Sohu,看看更多